19時まで受付

![]()

死亡保障の保険を選ぶ時のコツをご説明いたします。

あまり難しく考える必要はございません。黄金プロセスの3つのステップで考えていきましょう。

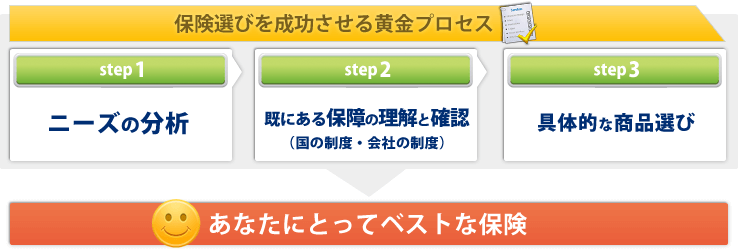

3つのステップで考えて見ましょう

保険選びのコツでご紹介した3つのステップを活用してみましょう。

ニーズの分析

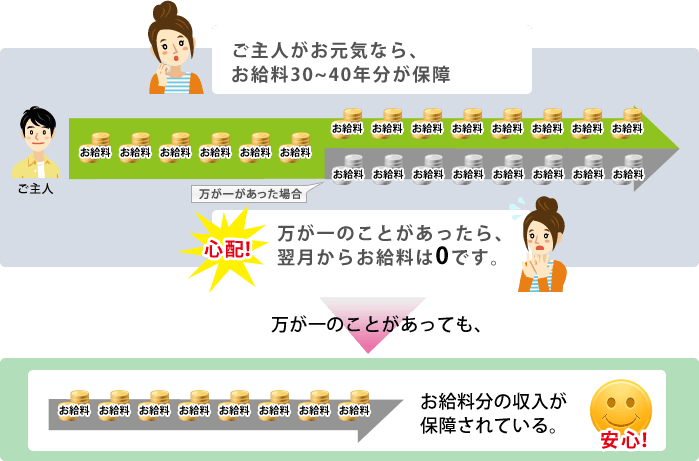

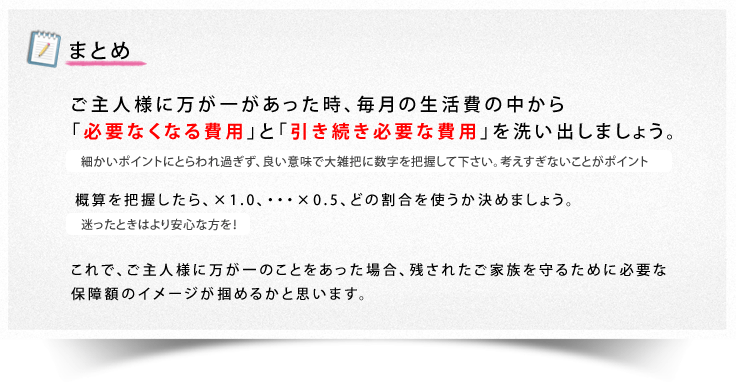

あまり難しく考える必要はありません。 ご主人様に万が一があった場合、基本的には「翌月からも今までと同じお給料」が保障されていれば残されたご家族の生活は保障されます。

しかし!!

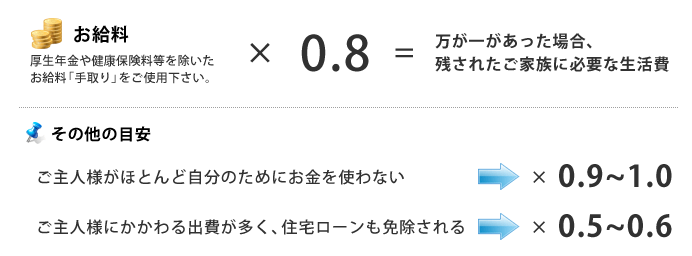

必ずしも今までのお給料の「全額」が必要なわけではありません。

例えば

・ご主人様がご自身で使っていたお金

おこづかい

ご自身の趣味にかかわる費用

保険料

携帯電話料金

・住宅ローン(お亡くなりになることによってローンが免除される場合)

など、これらの費用は除外しても良いでしょう。

一つの目安として、お給料の80%(×0.8)をご検討下さい。

賞与(ボーナス)の考え方

年2回の賞与(ボーナス)、どのご家庭にとっても楽しみなイベントだと思います。

この賞与についても、どのような使い方をしているのか?によって、上記の月々のお給料に上乗せしてお考えください。

例:年2回の賞与 毎回60万円ほど「生活費の補足分として半分くらい(30万円)は使ってるなぁ」半年(6か月)に1回 30万円ですから、30万円÷6か月=毎月+5万円くらいは計上しましょう。

既にある保障の整理

実は意外と様々な保障が我々を守ってくれています。

大別すると、

国の制度 遺族年金

会社の制度 死亡退職金、弔慰金制度

自助努力 貯金、持家、株式、投資信託、外貨、など

この3つに分けられます。

遺族年金(万が一のために)

厚生年金や国民年金加入者が死亡した場合に、残されたご遺族に年金が支給されます。国が用意している年金制度です。

厚生年金:企業にお勤めの方

国民年金:自営、個人事業主の方

例:

30歳(年収400万円)お子様2人の場合

下のお子様が18歳になるまで、約139,000円/月を受け取れます。

意外と大きいですよね?この遺族年金でカバーできない部分に生命保険を利用する、という考えはいかがでしょうか?

詳細は日本年金機構のホームページ、もしくは相談窓口までお問い合わせ下さい。

死亡退職金(万が一のために)

社員が死亡した場合に、死亡退職金を支払う制度です。

通常の退職と同額の場合と、割増しして払われる場合があ

ります。

弔慰金制度(ご遺族のために)

会社から弔慰を表し一定の金額が支払われる制度です。

企業によって、給与の6ヵ月分などのルールが規定されています。

社員に万が一があった場合に備えて、会社

が色々な制度を整備しているケースもござ

います。

人事部や総務部などに問い合わ

せてみてはいかがでしょうか?

具体的な商品選び

「ニーズの分析」から「既にある保障の整理」が終わると、

足りている保障の部分と足りない保障の部分のイメージが湧いてきたのではないでしょうか?

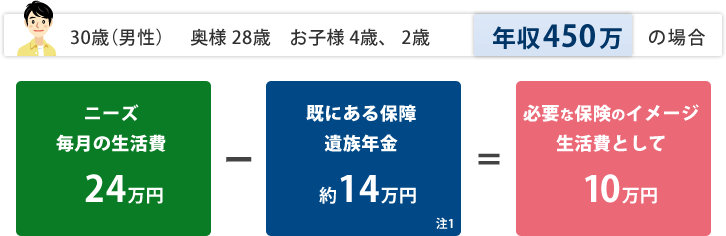

注1:上記遺族年金は下記の前提条件に基づいています。 厚生年金加入、家族構成は配偶者と18歳未満のお子様が2名 月額報酬を37万円(月額報酬:給与やボーナス等を含む年収を12で割った数値)とした場合、 遺族年金の支給金額は142117円となります。詳細は、日本年金機構のホームページをご参照下さい。

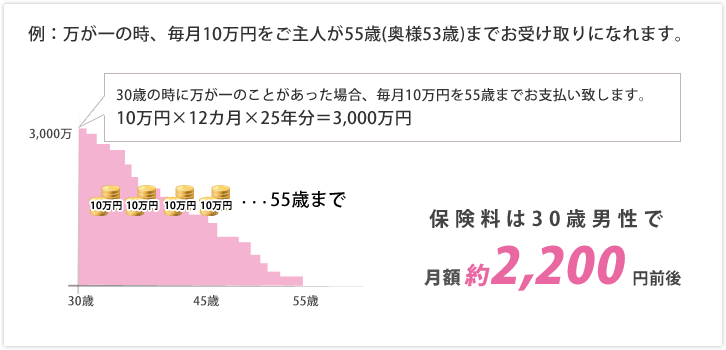

注1:上記の保険料はあくまで概算であり保険料を、保証するものではありません。

お客様のお体の状況や、各保険会社の提供する商品により保険料は異なります。詳細はお問い合わせ下さい。

おすすめ保険会社