ケガや病気で入院した時、思わぬ出費で家計に大きな痛手を与えることになりかねません。

そんな時のために備える保険が「医療保険*」です。

医療保険*の比較・検討。実はプロでも頭を悩ますくらい難しいんです。

将来どのような病気になるか?これは誰にもわかりません。

どんな病気にも対応したい!!皆さんの共通したご要望ですが「あれもこれも」となると月々の保険料*が高額になります。

どの分野に重きを置くのか?それが大事です。

医療保険*、具体的な商品の検討をする前に、ちょっとお勉強しましょう。ほんの少しの知識を覚えておくだけで、比較検討が随分スムーズになります。

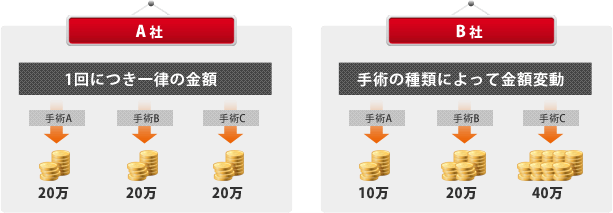

医療保険*はほとんどの商品が「主契約*」(メイン)と「特約*」(オプション)に分かれます。

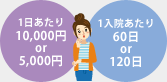

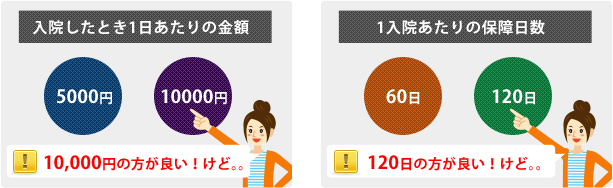

入院をした際に、「一日あたり5000円お受け取りになれます。」という、これが主契約*にあたります。

現在では、一日あたり5,000円や10,000円というものが多いです。

この主契約*に「特約*」というオプションを付けるのが一般的です。

ガンについて!!

色々な病気の中でも別格に治療費用がかかるガン。

それゆえに、ガンだけに特化した「ガン保険*」というものも販売されています。

あくまでオプションである「ガン特約*」より、一般的にはガンに特化した「ガン保険*」の方が保障が充実しているケースが多いです。

特に心配されていらっしゃる方は平行してご検討されることをお勧め致します。

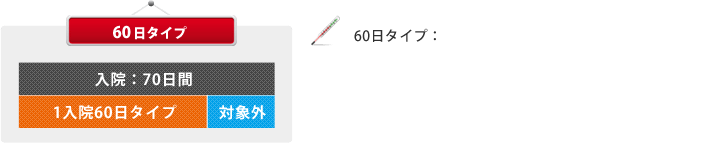

例えば、70日間入院した場合、1入院60日タイプの保険だと、オーバー分の10日分は支払いの対象になりません。

(例:1日5000円の場合 5,000円×60日=30万円)

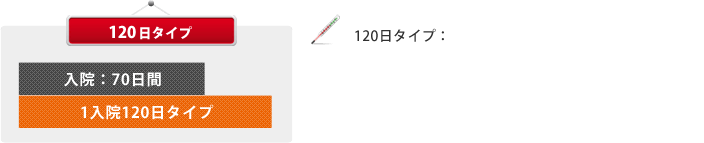

例えば、70日間入院した場合、1入院120日タイプの医療保険*であれば、120日の範囲内なので、70日分がお支払対象になります。

(例:1日5000円の場合 5,000円×70日=35万円)

![]()

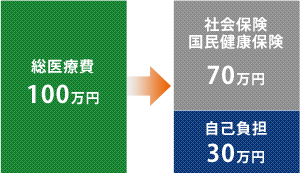

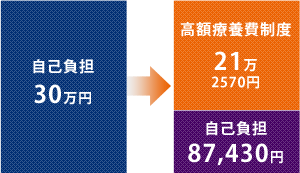

高額療養費制度をご存知ですか?

![]()

| 所得区分 | 1ヶ月の負担の上限額 |

|---|---|

| 区分ア 月収81万円以上 |

252,600円+(医療費-842,000円)× 1% |

| 区部イ 月収51.5万円以上~81万円未満 |

167,400円+(医療費-558,000円)× 1% |

| 区分ウ 月収27万円以上~51.5万円未満 |

80,100円+(医療費-267,000円)× 1% |

| 区分エ 月収27万円未満 |

57,600円 |

| 区分オ 住民税非課税の方 |

35,400円 |

上記の例

80,100円+(1,000,000円-267,000円)×1%=87,430円

87,430円を超えた自己負担分は全国健康保険協会、公的医療保険が支給してくれます。

| みかづき保険NAVIは自然エネルギー普及に貢献しています。 |

![]()